Porta Mallorquina Real Estate presenta un nuevo estudio de mercado

Contenido

- Estudio del mercado de inmuebles vacacionales en Mallorca Resultados 2021

- Volumen de mercado, ubicación y equipamiento

- Oferta de mercado según el equipamiento

- Nivel de precios

- Evolución histórica

- Las vistas exclusivas al mar implican precios más altos

- Propiedades nuevas y complejos vacacionales

- La propiedad típica

- Conclusiones y proyecciones

- Macro-ubicación Mallorca

- Estudio de mercado para descargar

Estudio del mercado de inmuebles vacacionales en Mallorca Resultados 2021

Desde 2015, el Centro de Estudios Inmobiliarios (CRES) del Steinbeis Transfer Institute (STI) realiza periódicamente estudios del mercado de inmuebles vacacionales en Mallorca, Ibiza y Menorca por encargo de Porta Mallorquina Real Estate. El presente estudio, que se realiza por séptima vez, se centra en las propiedades vacacionales en venta en Mallorca.

El presente estudio de mercado pretende ofrecer una visión general actualizada y puede servir para comparar a largo plazo y comprobar el valor de las inversiones propias. Porque además de la “recompensa emocional” de haber encontrado la propiedad ideal, cada vez cobran más importancia las consideraciones racionales y la rentabilidad monetaria en tiempos de bajos intereses. Por eso se plantea la cuestión de los disparadores de precios actuales, los precios habituales en las regiones y los segmentos de mercado, pero también, especialmente en el segmento premium, el precio de las propiedades de lujo o los precios por metro cuadrado en subregiones de muy alto nivel.

Como en años anteriores, se han registrado las ofertas de las principales agencias inmobiliarias de Mallorca, se han validado manualmente y se han evaluado estadísticamente. Los resultados actuales presentan alrededor del 90% de la oferta de mercado disponible a principios de 2021 en Mallorca y, por lo tanto, deben considerarse representativos e independientes.

A partir de la página 14 se puede encontrar más información sobre la recolección de datos y la validación científica, así como el objetivo del estudio. Para facilitar la comparación; la metodología y la presentación de los resultados corresponden a los procedimientos de años anteriores.

A pesar de la caída en el número de turistas, los precios de las propiedades vacacionales se han mantenido en gran parte estables desde el comienzo de la pandemia.

Volumen de mercado, ubicación y equipamiento

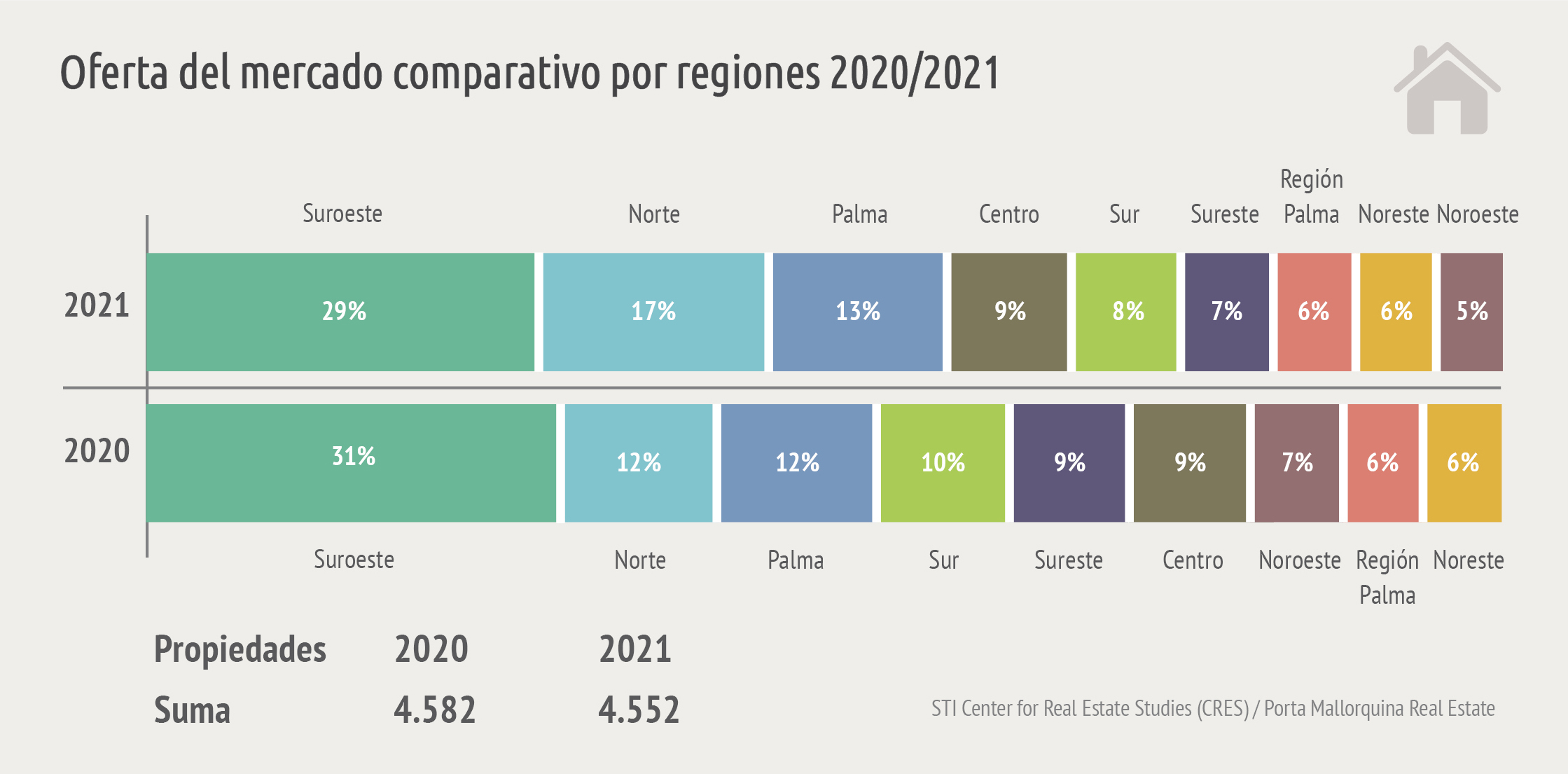

A principios de 2021, existen en Mallorca unas 4.600 propiedades de diferentes categorías a la venta. En comparación con el año anterior, la oferta en la isla se ha mantenido prácticamente igual. Sin embargo, la comparación con el año anterior es más difícil de clasificar en este momento. La empresa inmobiliaria Kühn und Partner ya no está en el mercado, por lo que se ha reevaluado el mercado para mantener una representación adecuada del mismo. Además de las agencias Porta Mallorquina Real Estate, Engel & Völkers, Minkner & Partner y First Mallorca, que se encuentran en toda la isla; la empresa Balearic Properties ha sido incluida en el estudio por primera vez en 2021. Esta agencia también ofrece propiedades en toda la isla, pero se centra más en la parte norte.

La región con mayor oferta sigue siendo el suroeste, con cerca del 30%. Le sigue el norte con la segunda mayor cantidad de ofertas (alrededor del 17%). Como se ha mencionado, el nuevo proveedor Balearic Properties está muy bien representado aquí con propiedades más económicas. Por eso ahora tenemos un aumento significativo de la oferta en esta región. En tercer lugar se encuentra de nuevo la ciudad de Palma con un 13%, junto con los alrededores directos de Palma, aquí se concentra el 19% de la oferta de la isla. Esto supone un ligero aumento en comparación con el año anterior. En el resto de las regiones, la diferencia en la estructura de la oferta con respecto al año anterior es muy baja.

Por primera vez, se ha prestado especial atención a los proyectos. En este caso, se ha examinado detenidamente si había planes de proyecto bien formulados que se vendieran como tales, es decir, que incluyeran servicios de desarrollo de proyectos. Esto último constituye la diferencia determinante con respecto a la ventas de terrenos (algunos con edificios semiderruidos), que se anuncian con atractivas posibilidades de proyectos, pero que sin embargo, el proyecto de construcción tendría que estar a cargo del comprador. Un reto especial durante el análisis ha sido distinguir si un proyecto estaba todavía en fase de planificación o de ejecución, o si ya se había completado y, por tanto, debía registrarse como un edificio nuevo en venta.

Además, se han registrado y evaluado un total de 621 propiedades proyectadas. Alrededor de un tercio (33%) de estos proyectos se encuentran en la ciudad de Palma, y otra cuarta parte (27%) en la zona suroeste, más solicitada y más cara. El sureste ocupa el tercer lugar, con un 12%. En general, todos los proyectos tienen un precio muy superior a la media de la isla y alrededor del mismo nivel que la media de las nuevas construcciones, lo que era de esperar. En este estudio no se ofrecen más comparaciones con los proyectos debido a la falta de una comparación con el año anterior.

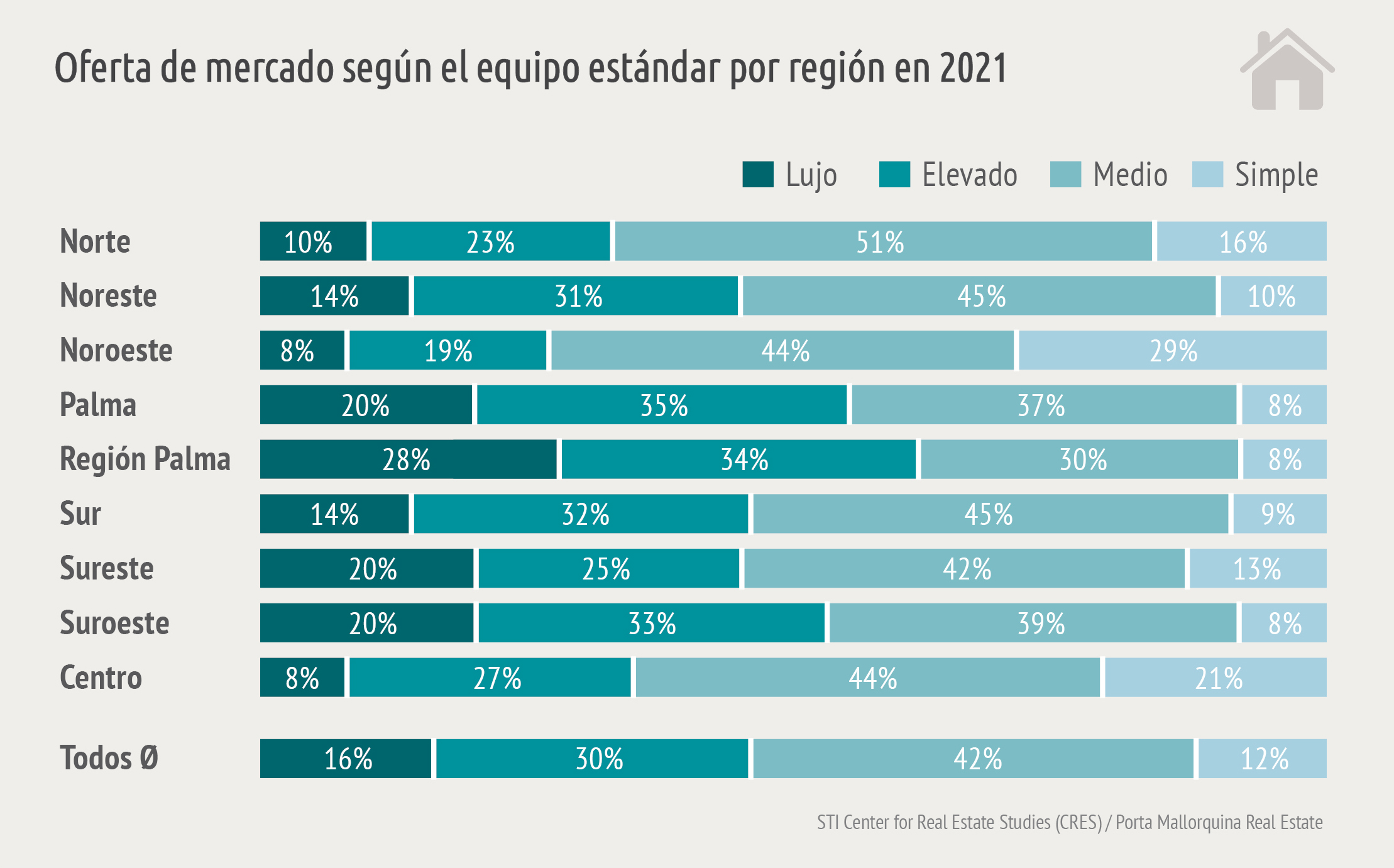

Oferta de mercado según el equipamiento

Mallorca se caracteriza principalmente por propiedades de clase alta o de lujo. Sin embargo, para evitar cualquier riesgo de exageración, las descripciones en los sitios web de los proveedores han sido, al igual que en años anteriores, rigurosamente examinadas y sometidas a controles de plausibilidad.

En toda la isla, se ha producido un cambio significativo de nivel de equipamiento simple a un nivel de equipamiento medio. La proporción de propiedades simples se sitúa ahora en torno al 12% (2020:18%), las propiedades de nivel medio han aumentado proporcionalmente con un 42% (2020:35%), los otros dos segmentos de mayor precio, “superior” (30% tanto en 2020 como en 2021) y “lujo” (16%, 2020:17%) se mantienen casi constantes.

Dentro de las regiones, hay un panorama muy variado de los cambios en los estándares de equipamiento.

Nivel de precios

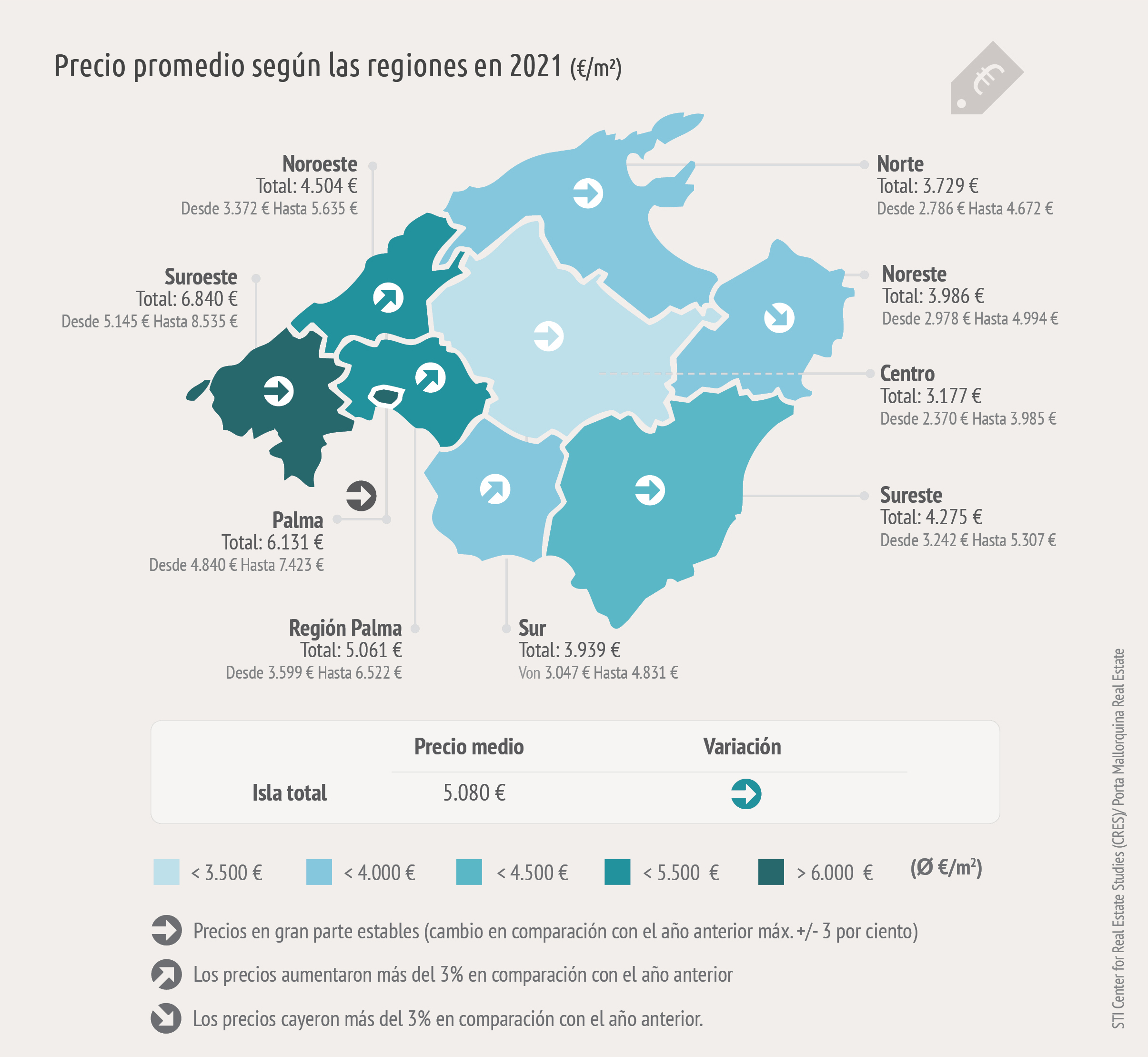

En toda la isla, el precio medio se ha mantenido casi exactamente en el nivel del año anterior, a pesar de la pandemia. La media es de unos 5.080 euros por metro cuadrado. Sin embargo, dentro de las distintas regiones se han producido cambios más significativos en los precios, además de los mencionados cambios en la oferta de equipamiento.

El mayor aumento de precios se ha registrado en la región del Noroeste, donde los precios han subido un 10%. En promedio, el metro cuadrado aquí cuesta alrededor de 4.500 euros. Sin embargo, este gran salto de precios no se debe a las propiedades de lujo y de nivel superior, en cuyo caso los precios se han estancado o incluso han bajado. La proporción de inmuebles de gama media ha aumentado en comparación con los simples, de modo que el precio medio ha subido como consecuencia de este cambio de nivel. Sin embargo, los inmuebles vacacionales de ambos segmentos se han ofrecido a precios 15% más altos en cada caso. En general, alrededor del 75% de los inmuebles de la región pertenecen a los segmentos simple y medio.

El segundo mayor salto de precios se ha registrado en el sur (3.939 euros), así como en los alrededores de Palma (5.061 euros). En ambas regiones, los precios subieron en torno al 4%. Estas dos regiones siguen siendo las grandes perdedoras del año pasado con pérdidas de dos dígitos. Por lo tanto, esta compensación o ajuste de precios no es necesariamente sorprendente. No obstante, las razones de esto se encuentran claramente en la estructura de la oferta de equipamiento. En ambas regiones, se ha producido un fuerte descenso muy similar en los inmuebles de equipamiento simple, un ligero aumento en los de gama media y alta y un incremento significativo en los de lujo.

En toda la isla, el precio promedio se ha mantenido casi exactamente en el nivel del año anterior a pesar de la pandemia.

Los precios también subieron en el centro y en el norte, un 3% en cada caso. En ambas regiones, las propiedades más simples han disminuido significativamente y se han distribuido principalmente entre las propiedades de gama media y superior, y un poco entre las de lujo.

En la ciudad de Palma, a pesar del Coronavirus, los precios se han mantenido casi estables (6.131 euros, -1%), con un ligero descenso. El ligero descenso del precio medio puede explicarse fácilmente por la proporción ligeramente mayor de propiedades de precio medio.

La región más cara, el suroeste (6.840 euros), también ha experimentado un ligero descenso del -2%. En este caso, hubo un aumento relativo de la oferta de propiedades más simples y de nivel medio, pero se ofrecieron muchas menos propiedades de lujo. También se observa aquí que los precios en el segmento simple y de nivel superior aumentaron significativamente en algunos casos, mientras que bajaron ligeramente en el segmento de lujo, aunque el precio de la región en conjunto bajó como resultado de este fuerte cambio en la estructura de la oferta.

En el sureste (4.275 euros, -3%), los precios bajaron un poco más. La estructura de la oferta muestra un declive particularmente en el segmento de nivel superior, mientras que los segmentos simples (moderado) y de lujo (significativo) han aumentado proporcionalmente. En cuanto a los precios, el panorama es el opuesto al del suroeste, por ejemplo: el segmento básico y el de nivel superior registraron un ligero descenso de los precios, mientras que el segmento de lujo experimentó un aumento muy pequeño.

La zona que más ha perdido en precios este año es el noreste (3.986 euros, -9%). En la estructura de la oferta, sorprendentemente los inmuebles simples han disminuido significativamente, aunque los de lujo también han caído. Una gran parte de la oferta se encuentra en el segmento medio. Los precios dentro de las categorías de equipamiento se comportan de forma similar a los del sureste. Sólo el segmento de lujo está aumentando, mientras que los precios de las demás categorías están bajando.

En el ranking de precios de la región, el primer puesto se mantiene sin cambios con el suroeste por encima de la ciudad de Palma y de los alrededores de Palma. El noroeste ha pasado a la cuarta posición por su fuerte aumento de precios y la pérdida simultánea del sureste y el noreste. Le siguen las mencionadas regiones del sureste y el noreste. El Sur supera al Norte en cuanto a precios, mientras que el Centro sigue siendo, por mucho, el más barato.

Por último, cabe señalar que la dispersión de los valores ha aumentado en todas las regiones. Esta dispersión es estadísticamente mayor en el interior de Palma.

Evolución histórica

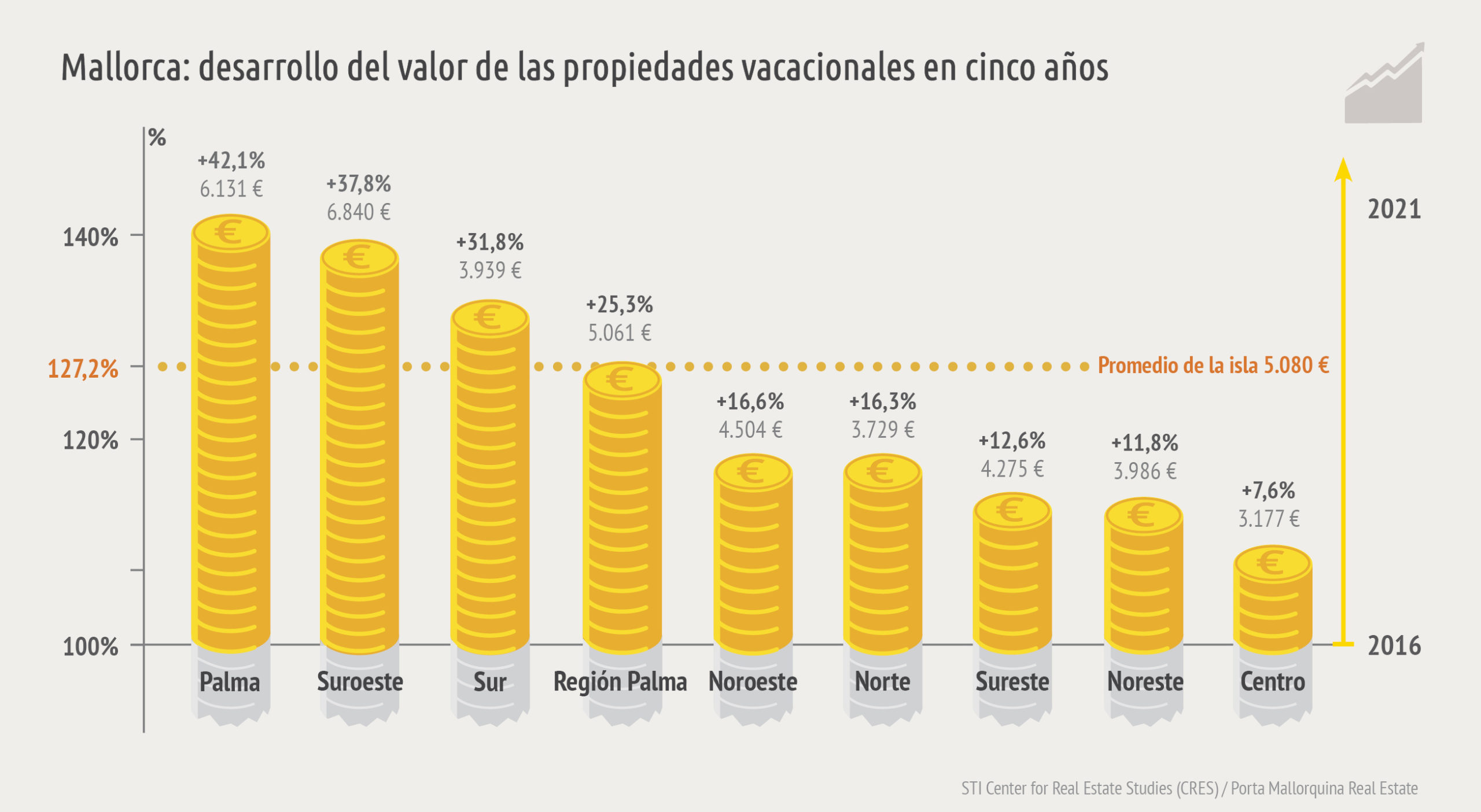

Tras una intensa dinámica en los precios de los últimos años, el mercado se mueve con algo más de cautela en una dirección lateral en 2020/2021. El crecimiento promedio de los precios en toda la isla ha sido de alrededor del 4,9% anual desde 2016 (27% en términos absolutos). Sin embargo, sólo tres de las nueve regiones han crecido más rápido que la media de la isla: La ciudad de Palma ha experimentado un incremento anual del 7,3%, el suroeste del 6,6% y el sur del 5,7%. El resto de las regiones han experimentado un crecimiento positivo desde 2016, pero por debajo del promedio de la isla.

Cuando se comparan las clasificaciones de precios de este año con las de 2016, se observa que no hay grandes cambios en la estructura de precios. Aunque en 2016 varias regiones seguían estando bastante cerca unas de otras en cuanto a precios, hasta ahora solo el sur y el centro han intercambiado sus posiciones. Desde entonces, el Sur ha aumentado mucho su precio y ahora está a la par con el Noroeste. El centro también ha experimentado subidas de precios desde entonces, pero con un 1,5%, la menor de toda la isla.

Desde este año, tampoco hay ninguna región que pueda registrar un crecimiento constante de los precios. Hasta el año pasado eran la ciudad de Palma y el suroeste; pero ambos han experimentado ligeras caídas de precios este año.

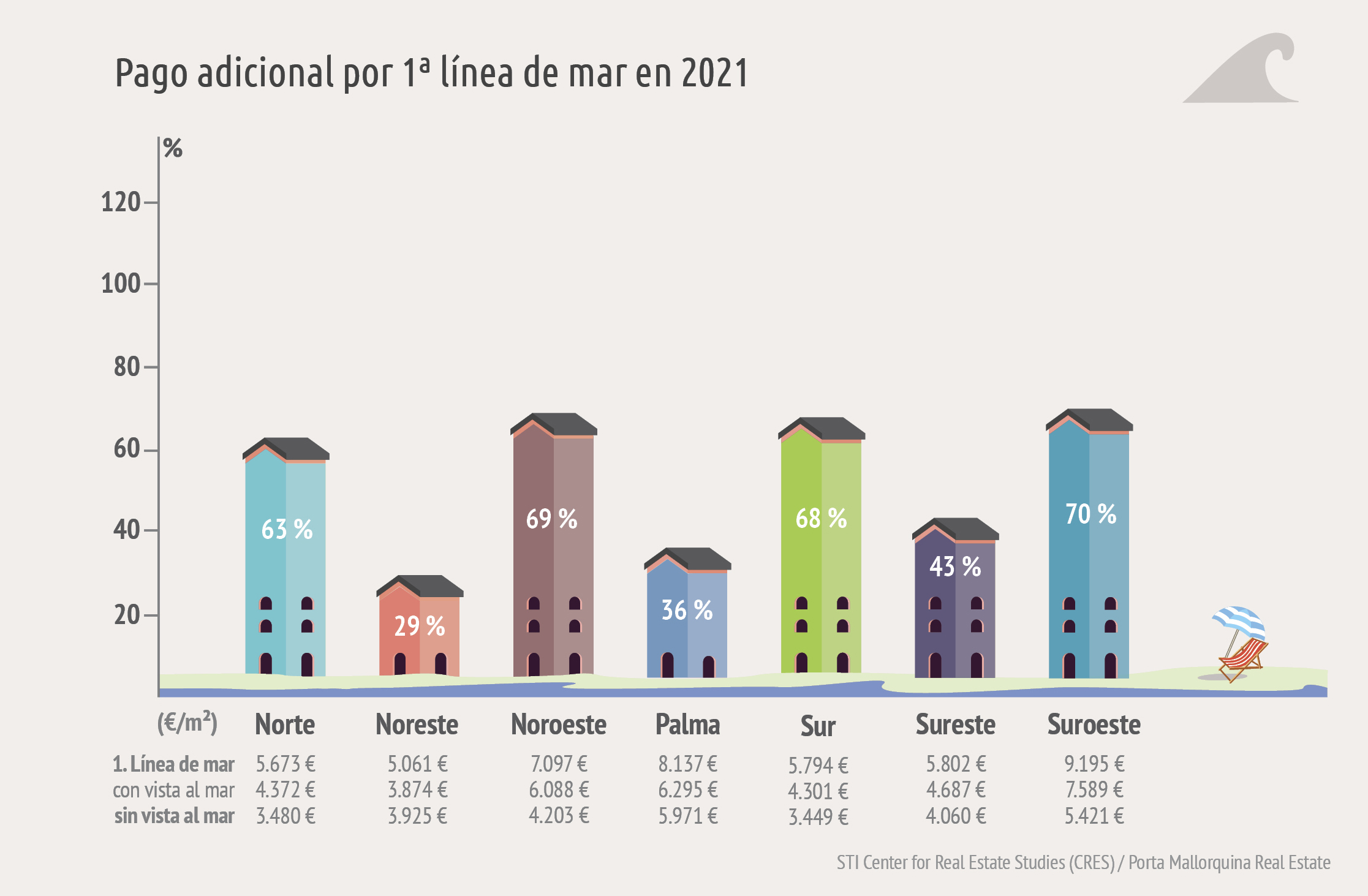

Las vistas exclusivas al mar implican precios más altos

Al igual que el año pasado, las vistas al mar de primera clase cuestan mucho más. La diferencia de precios entre propiedades con vistas al mar y propiedades con ninguna vista al mar sigue aumentando. En toda la isla, las vistas privilegiadas al mar cuestan ahora un 75% más. Los precios de una propiedad con vistas directas al mar han subido un 4% en general, excluyendo otros factores que influyen en el precio, mientras que los precios de las propiedades con vistas al mar escasas o indirectas se han estancado y los de las propiedades sin vistas al mar han caído alrededor de un 1%.

Las vistas al mar siguen siendo proporcionalmente más frecuentes en la categoría de lujo. Aquí, más de una de cada siete propiedades tiene vistas directas al mar. En las otras categorías, sólo hay entre la mitad y la cuarta parte que en las propiedades de lujo.

A diferencia del año pasado, este año no se ha podido identificar ninguna propiedad en los alrededores de Palma que tuviera vistas directas al mar. El año pasado esta era la región con el sobreprecio más alto y el precio promedio más alto en este aspecto. Sin embargo, debido a su ubicación limitada, sólo puede haber unas pocas propiedades en esta región que cumplan con los requisitos de esta vista privilegiada al mar. Lamentablemente, ninguna de estas propiedades estaba en venta durante el periodo de recolección de datos.

En el resto de las regiones, el rango de precios entre las propiedades que tienen vistas al mar y las que no tienen se ha equilibrado un poco. Curiosamente, al igual que el año pasado, las propiedades del noreste sin vistas al mar cuestan un poco más que las propiedades con vistas parciales al mar. Esto es un claro indicio de que el precio (en esta región) depende de muchos más parámetros que sólo la vista al mar.

Otros factores determinantes en el precio, además de la calidad del equipamiento y de las vistas al mar como parámetro de ubicación (además de la región en general), pueden ser también una piscina y un jacuzzi.

No es de extrañar que, proporcionalmente, haya más piscinas da alta calidad en las propiedades de lujo: Alrededor de una de cada cinco propiedades tiene una piscina y otros dos tercios de las propiedades tienen algún tipo de piscina. Desde el segmento simple hasta el segmento superior, sólo entre el 5 y el 8% de los inmuebles tienen una piscina de primera calidad. Entre las propiedades simples, más de dos tercios no tienen piscina. Aunque no se debe atribuir demasiada importancia solamente al factor piscina, pues como se ha mencionado son varios los factores que influyen en el precio; se observa que, al igual que el año pasado, la diferencia de precios entre las propiedades con piscina y sin piscina es muy amplia, especialmente en los alrededores de Palma. La proporción de propiedades con piscina es también significativamente mayor aquí que en todas las demás regiones: Sólo el 8% no tiene piscina. En el suroeste, la segunda región con más piscinas, el 19% de las propiedades no tienen piscina.

La piscina es un equipamiento casi estándar en las casas vacacionales, dos de cada tres casas tienen una. En las propiedades de lujo, la piscina también suele estar por encima del estándar, por ejemplo, con piscina infinita, extra grande o climatizada. Las propiedades de lujo sin piscina son la excepción a la norma. En cambio, es muy raro que las propiedades simples tengan una piscina; dos tercios de las propiedades simples no tienen piscina.

Si consideramos de forma exclusiva la presencia de un jacuzzi, las conclusiones básicas son las mismas que para la piscina. Una de cada siete propiedades de lujo cuenta con un jacuzzi, mientras que sólo entre el 2 y el 5% de las propiedades simples y de nivel superior tienen uno. En promedio, las propiedades con jacuzzi son más caras que las que no lo tienen.

En cuanto a los precios de la piscina y el jacuzzi, se puede decir que hay una regla general: Las propiedades con jacuzzi son más caras que las que no lo tienen y cuanto más grande sea la piscina o más atractiva sea, más caras serán las propiedades. Si un vendedor tiene los medios financieros para invertir en una piscina normal antes de la venta, esto podría ser muy rentable para una casa promedio (consulte la sección “La propiedad típica”). He aquí un cálculo aproximado:

Una casa ya existente, con un nivel medio de equipamiento, no situada en un complejo turístico, sin licencia de alquiler, sin jacuzzi, sin vistas al mar y sin piscina cuesta alrededor de 3.015 € por metro cuadrado en toda la isla. En cambio, una propiedad con los mismos parámetros, pero con una piscina normal cuesta 3.764 euros por metro cuadrado. Esto supone un 25% más. Ahora, si consideramos una casa promedio de 300 metros cuadrados, entonces estas propiedades con piscina se venden por unos 225.000 euros más. A grandes rasgos, se puede estimar un importe de entre 30.000 y 40.000 euros por una piscina aceptable. Por lo tanto, invertir en una piscina por 40.000 euros antes de la venta, puede aumentar la rentabilidad en un 20% aproximadamente.

Una vista al mar de primera clase se paga significativamente más alto. Y las propiedades con piscina también son más caras que las propiedades sin piscina.

En cambio, desde el punto de vista del comprador, vale la pena buscar propiedades sin piscina y hacer esta inversión más adelante. Sin embargo, un requisito previo para ello es la concesión de un permiso de construcción.

Propiedades nuevas y complejos vacacionales

Otros parámetros que se tuvieron en cuenta son la antigüedad de la construcción y la ubicación dentro de un complejo vacacional. Además, el año pasado se ha registrado por primera vez si las propiedades tenían una licencia de alquiler vacacional o no, de modo que este año se puede hacer por primera vez una comparación.

En toda la isla, la proporción de propiedades en complejos vacacionales no ha cambiado desde el año pasado: Una de cada diez propiedades está dentro de uno. Si se consideran por separado los demás factores que influyen en el precio, una propiedad aquí cuesta unos 1.000 euros más por metro cuadrado. En proporción, este año los complejos vacacionales son más comunes en los inmuebles de nivel simple y medio. El año pasado, este factor estaba distribuido uniformemente entre las propiedades de todo tipo de equipamiento. No tan pronunciado como el año pasado, pero aún evidente, es el hecho de que los complejos vacacionales se encuentran más a menudo entre las propiedades de nueva construcción.

Al diferenciar por tipo de propiedad, se observa que los complejos vacacionales son mucho más típicos en apartamentos que en casas. Sólo el 3% de todas las casas, en contraste a un 24% de los apartamentos, están en un complejo vacacional. En lo que respecta a la piscina, ésta se encuentra sobre todo en los complejos vacacionales: uno de cada tres complejos vacacionales tiene una piscina de alta calidad o una zona de piscinas. Fuera de los complejos vacacionales, sólo el 6% de las propiedades tienen una.

En cuanto a las nuevas construcciones entre los inmuebles anunciados, hay pocas novedades respecto al año pasado. Uno de cada diez inmuebles anunciados es de nueva construcción. No se ha observado ninguna tendencia a la construcción de más apartamentos o casas. Tanto para las construcciones existentes como para las nuevas, hay una proporción de aproximadamente un tercio de apartamentos y dos tercios de casas.

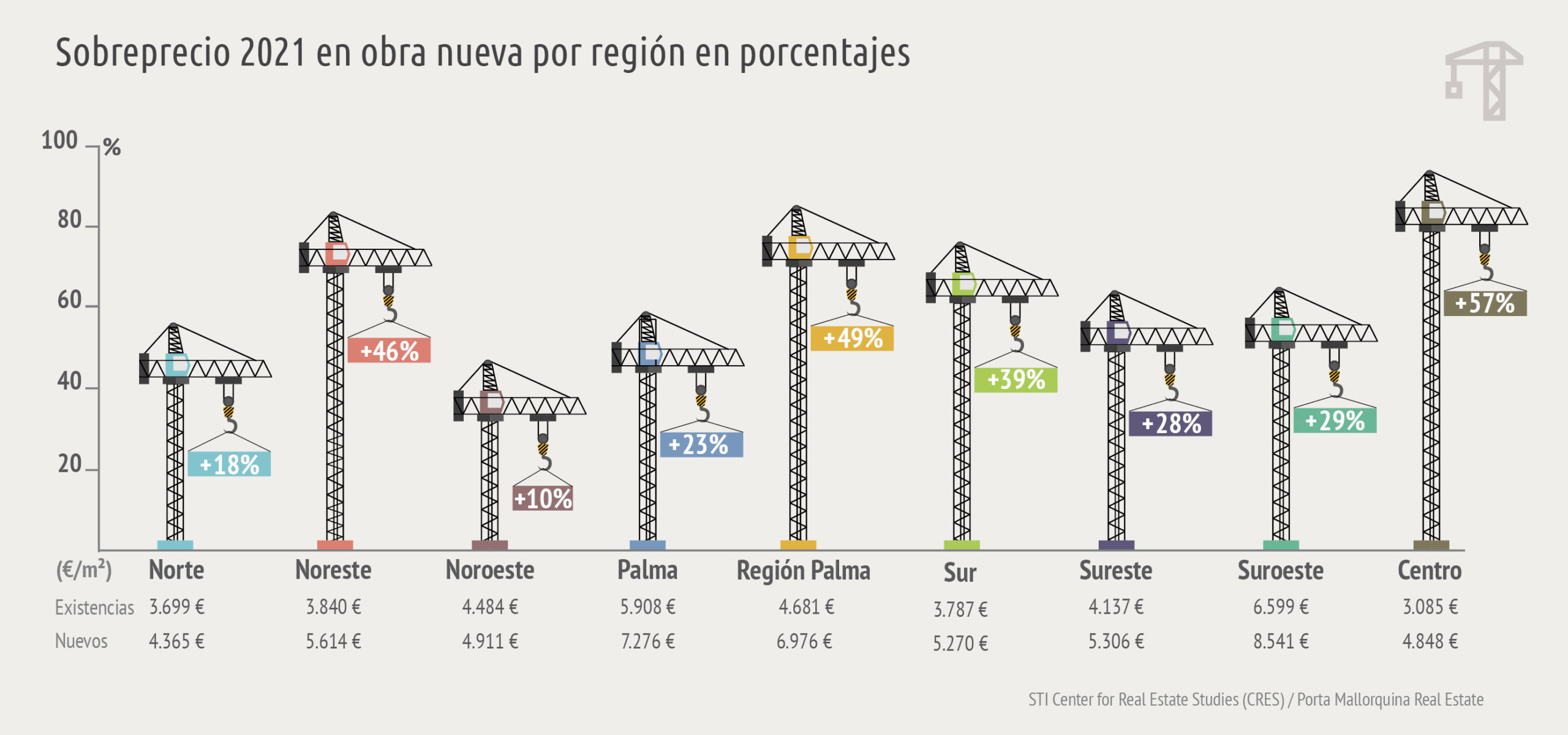

En toda la isla, una propiedad de nueva construcción cuesta unos 6.910 euros, lo que supone un 42% más que las propiedades ya existentes (4.970 euros). Dentro de las regiones, el costo adicional de las nuevas construcciones varía mucho. Los cambios fueron mayores en el noreste (+17 puntos porcentuales), en la ciudad de Palma (-15 puntos porcentuales) y en el sureste (+16 puntos porcentuales).

El número absoluto de propiedades de nueva construcción, desglosado por regiones, también muestra una imagen similar a la del año pasado. Dentro de las regiones, hay un cambio ligeramente mayor en los alrededores de Palma: este año el 17% de todas las propiedades anunciadas son de nueva construcción, el año pasado sólo el 13%. En el noroeste, en cambio, sólo se ha podido identificar un 5% este año, frente a un 9% en 2020.

Si se consideran las nuevas construcciones en términos de equipamiento, hay mucho más lujo que en las propiedades simples. No obstante, en comparación con el año pasado, se ha producido un ligero cambio, alejándose del segmento de lujo. En general, más del 70% de los edificios nuevos se ofrecen en el segmento de lujo y superior, el 25% en la gama media y sólo el 4% en el segmento simple.

Si se considera el nivel de equipamiento como el segundo factor de precio, la diferencia entre las construcciones nuevas y las existentes está aumentando considerablemente este año. En el segmento simple, una construcción nueva es unos 900 euros más cara (27% más cara que una existente), en el segmento medio 1.600 euros (+38%), en el segmento superior 1.300 euros (+24%) y en el segmento de lujo 1.000 euros (+13%). Por lo tanto, a precios más altos y mientras mejor sea el equipamiento, la propiedad de nueva construcción no tiene un impacto tan fuerte como con las propiedades vacacionales de equipamiento más simple.

En cuanto a la licencia de alquiler vacacional, no se aprecia ninguna influencia en el precio. En general, cabe señalar que aproximadamente una de cada nueve propiedades estaba registrada con una licencia. Estas licencias de alquiler son especialmente frecuentes en el norte (22%) y en el centro (21%), mientras que en Palma y en el suroeste sólo se anuncian el 3% de los inmuebles. Hay que tener en cuenta que no todas las propiedades pueden solicitar una licencia de alquiler vacacional, por el contrario, estas licencias están muy reguladas en la isla. Hay regiones, como la ciudad de Palma, donde ya no se expiden licencias. En estas regiones, donde las licencias son extremadamente raras, éstas pueden tener un efecto en el precio en comparación con una propiedad similar cercana.

La propiedad típica

En todas las regiones predominan los edificios ya existentes. Por lo tanto, el inmueble típico no es de nueva construcción. En la mayoría de las regiones no hay licencia de alquiler ni jacuzzi. Por otro lado, la piscina está presente en la mayoría de los casos, pero de categoría “normal” y no de primera clase. La única excepción es la ciudad de Palma, donde la mayoría no tiene piscina, pero esto también se debe a que aquí hay sobre todo apartamentos y no casas en venta. Por lo demás, el tipo de propiedad “casa” predomina en el mercado de inmuebles vacacionales.

Ciudad de Palma con vistas al puerto deportivo y la catedral.

Sólo hay un caso especial en cuanto al equipamiento: sólo en los alrededores de Palma predomina el segmento superior, mientras que el segmento medio es el más común en todas las demás regiones. Si agrupamos el segmento simple y medio, así como el superior y el de lujo, entonces también en la ciudad de Palma y en el Suroeste (además de los alrededores de Palma) predomina el equipamiento superior; en todas las demás regiones predomina el segmento simple y medio.

El último criterio de diferenciación es la vista al mar. La mayoría de las propiedades no tienen vistas al mar, esto ocurre en casi todas las regiones. Sólo en el suroeste, las vistas directas al mar y las vistas parciales suponen en conjunto un porcentaje superior al 50%.

Por lo tanto, en toda la isla la propiedad típica es una casa con una piscina normal, no es de nueva construcción, no tiene licencia de alquiler y no se encuentra en un complejo vacacional; tiene un nivel de equipamiento medio, sin jacuzzi y sin vistas al mar. Los precios por metro cuadrado para una casa con estas características varían entre 2.510 y 4.700 euros, siendo la media de 3.530 euros. A juzgar por la oferta, esta propiedad tendría que estar en el suroeste. Sin embargo, como se ha señalado anteriormente, algunos de estos parámetros promedio no se aplicarían precisamente a una propiedad en el suroeste. Una casa promedio tiene una superficie construida de unos 280 m² y un terreno de unos 2.000 m². Tiene 4 dormitorios y 3 baños. En general, la casa promedio cuesta entre 650.000 y 1.500.000 euros según la región, con una media de unos 995.000 euros en la isla.

Aunque los apartamentos están significativamente menos representados, por pura formalidad se puede afirmar esto: Quien compra un apartamento en Mallorca en 2021 obtiene algo menos de 100 m², 2 dormitorios y 2 baños. Aquí el metro cuadrado cuesta entre 2.720 y 4.230 euros, con una media de 3.270 euros. Dependiendo de la región, el apartamento promedio cuesta entre 235.000 y 450.000 euros, la media en toda la isla es de 320.000 euros. En Palma, la única región en la que se ofrecen más apartamentos que casas, las circunstancias son algo diferentes. Aquí hay casi tantas propiedades de nivel superior como de nivel medio, y la mayoría no tiene piscina. Pero el apartamento aquí tiene una media de 116 m² y 3 dormitorios. Un comprador paga unos 640.000 euros por ella.

Conclusiones y proyecciones

4 de las 9 regiones experimentan una bajada de precios, una de forma pronunciada y las otras tres de forma leve. Otras cuatro regiones aumentan entre un 3% y un 4%, siendo el noroeste la que más aumenta. Para tratarse de un año dominado por la pandemia, este resultado anual no es para nada peor que los resultados volátiles de años anteriores. Si consideramos la proyección del año pasado, hay que señalar que el resultado de este año se acerca más al “worst-case scenario” o el peor escenario posible. Sin embargo, como se ha mencionado, esto debe considerarse un buen resultado, tomando en cuenta de que se trata de una pandemia y de un año con un turismo considerablemente menor en Mallorca.

En vista de la pandemia actual, es difícil hacer proyecciones. Los métodos estadísticos de previsión utilizados no tienen en cuenta este factor externo. No obstante, al igual que en años anteriores, se plantea a continuación un escenario base, así como el mejor escenario posible y el peor escenario posible.

En el escenario base, el modelo realizado por el CRES concluye que la tendencia positiva de los precios se mantendrá durante los próximos tres años, a pesar de la rectificación de los precios del año pasado y del estancamiento de este año, y que se pueden alcanzar precios de 6.300 euros por metro cuadrado en 2024 (+6,0% anual). En condiciones menos optimistas, el modelo subyacente supone que los precios se sitúan en torno a los 5.200 euros en 2024, lo que corresponde a un descenso muy ligero del 0,5% anual. Si el mercado evoluciona más positivamente de lo previsto en el escenario base, podrían alcanzarse precios de hasta 7.400 euros por metro cuadrado dentro de tres años (+11,7% anual). Todo ello, como ya se ha dicho, sin que el modelo pueda incluir de forma explícita un factor externo como el coronavirus. Por lo tanto, más que nunca, las cifras anteriores deben tratarse con precaución.

En cuanto a las proyecciones, que este año se han hecho menos detalladas debido a las circunstancias, hay que decir que, en general, los datos obtenidos hablan al menos de una estabilidad del valor y no de otro descenso de los precios. Por tanto, los inversores (potenciales) deberían estar menos preocupados.

También hay que destacar aquí otra tendencia que se ha puesto de manifiesto en la sociedad a raíz de la pandemia: el teletrabajo. Así, muchos propietarios de una casa de vacaciones en Mallorca, ya se habrán preguntado en tiempos de la pandemia si la oficina no puede estar también en la casa vacacional. Y también en un futuro próximo, en el que, por un lado, aún no se puede predecir el final de la pandemia y, por otro, el teletrabajo será más popular que antes incluso después de la pandemia; trabajar desde su destino de vacaciones favorito sigue siendo una opción. Y aunque las restricciones de viaje puedan ponerse más estrictas por momentos: Una vez que una persona está en un lugar, tiene su propia casa y tiene flexibilidad en cuanto al trabajo, no hay presión para moverse nuevamente según las decisiones políticas de cada país.

Una nueva tendencia: el tele-trabajo.

Macro-ubicación Mallorca

Mallorca es una de las islas vacacionales más famosas. Especialmente entre los alemanes, Mallorca es la isla mediterránea más popular. En los años previos al coronavirus, el número de visitantes a las Islas Baleares ha aumentado de forma casi continua, y una gran parte de los visitantes corresponde a Mallorca. En 2019, alrededor de 13,7 millones de personas visitaron las islas. Mientras que en febrero de 2020 seguía habiendo el mismo número de visitantes que en años anteriores, el resto del año ha estado totalmente dominado por la pandemia. En los meses de abril y mayo, las estadísticas oficiales no han registrado ni un solo visitante. A pesar del turismo de verano permitido, el número de visitantes sigue siendo muy inferior al de los meses de verano “normales”. En total, unas 1.722.000 personas han visitado la isla en 2020; tan pocos como los que visitaron las Islas Baleares solo en mayo de 2019.

Incluso ahora, en marzo de 2021, ya es seguro que este año también está marcado por la pandemia. Por muy bien y rápido que avance la gestión de la pandemia, difícilmente se puede esperar que un solo mes de 2021 se acerque a las cifras turísticas “normales”.

Queda por saber cómo afectará esto a los precios de las propiedades en las islas. A tener en cuenta: Este estudio ya ofrece una reflexión del coronavirus después de casi un año de pandemia. Sin duda, esta pandemia no favorece un aumento de los precios, pero tampoco se observa un colapso en ningún momento.

Estudio de mercado para descargar

Para descargar el sexto estudio de mercado inmobiliario de Mallorca de 2021, haga clic en la imagen.

Para descargar el sexto estudio de mercado inmobiliario de Mallorca de 2021, haga clic en la imagen.